| Учет и отчетность филиалов |

|

Решение "Управленческая бухгалтерия 2.0" позволяет организовать учет в компаниях имеющих филиалы или другие отдельно функционирующие структуры (бизнес единицы). Это могут быть как филиалы в других городах, так и отдельные проекты или направления деятельности, по которым необходимо вести раздельный учет. Для компаний имеющих филиалы программа позволяет:

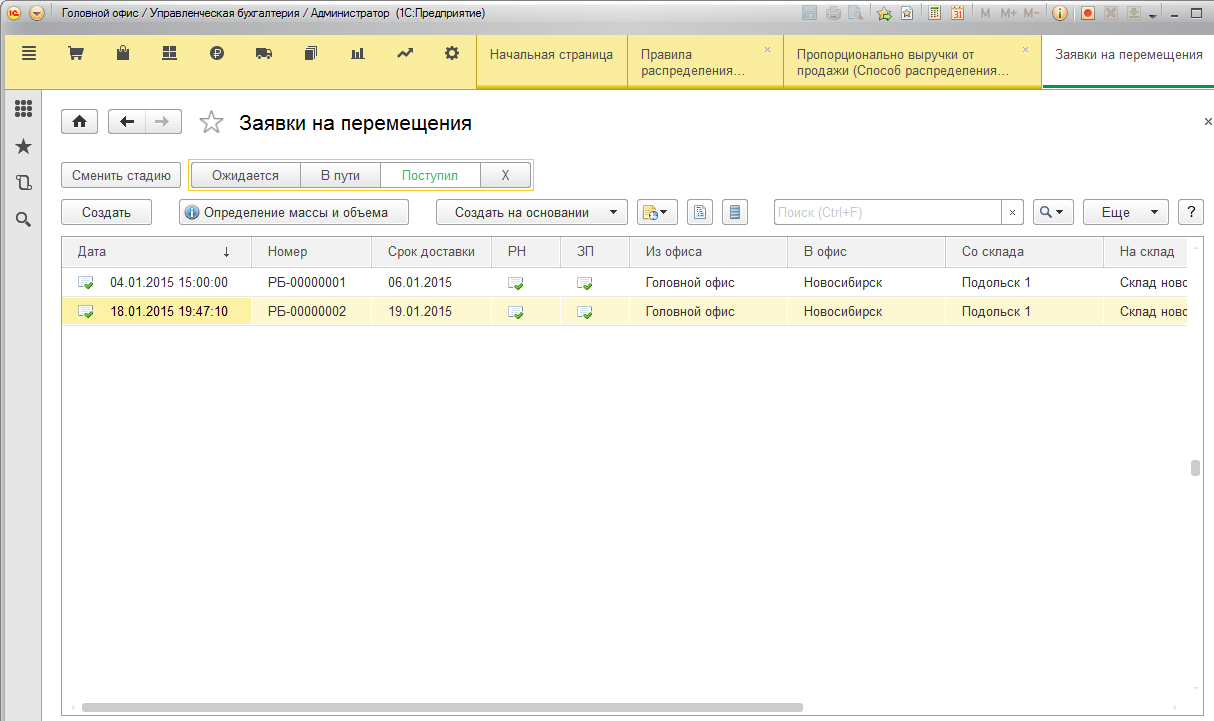

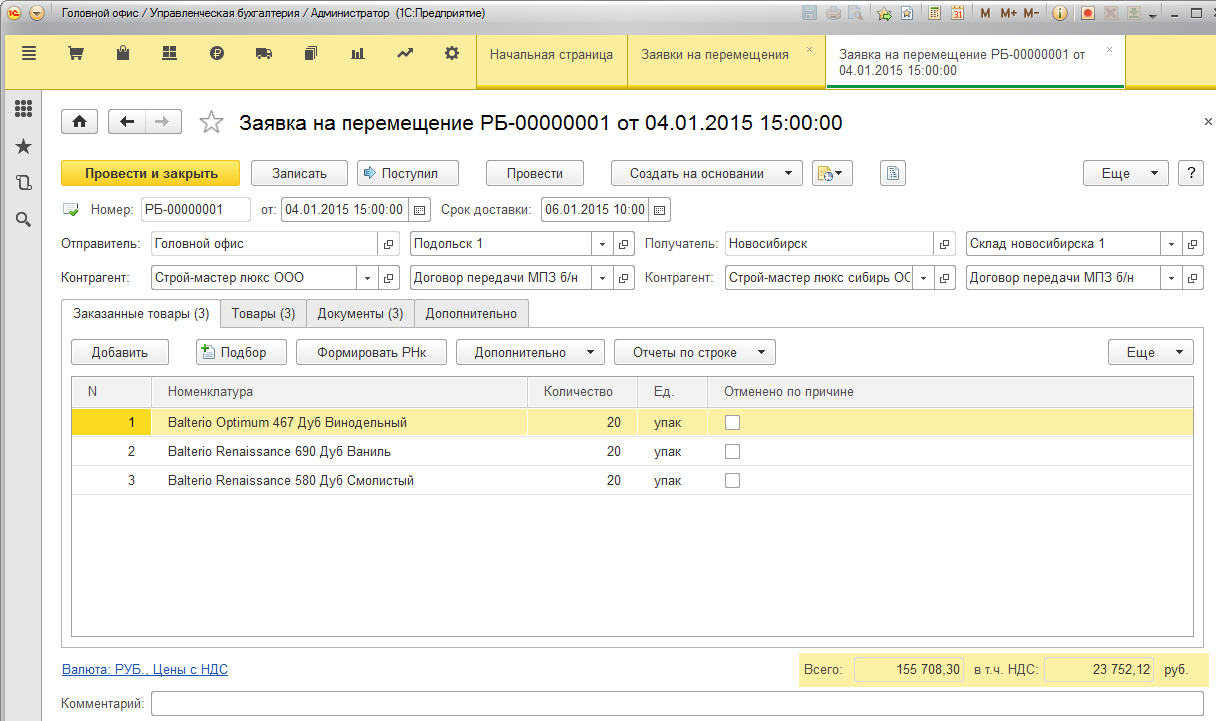

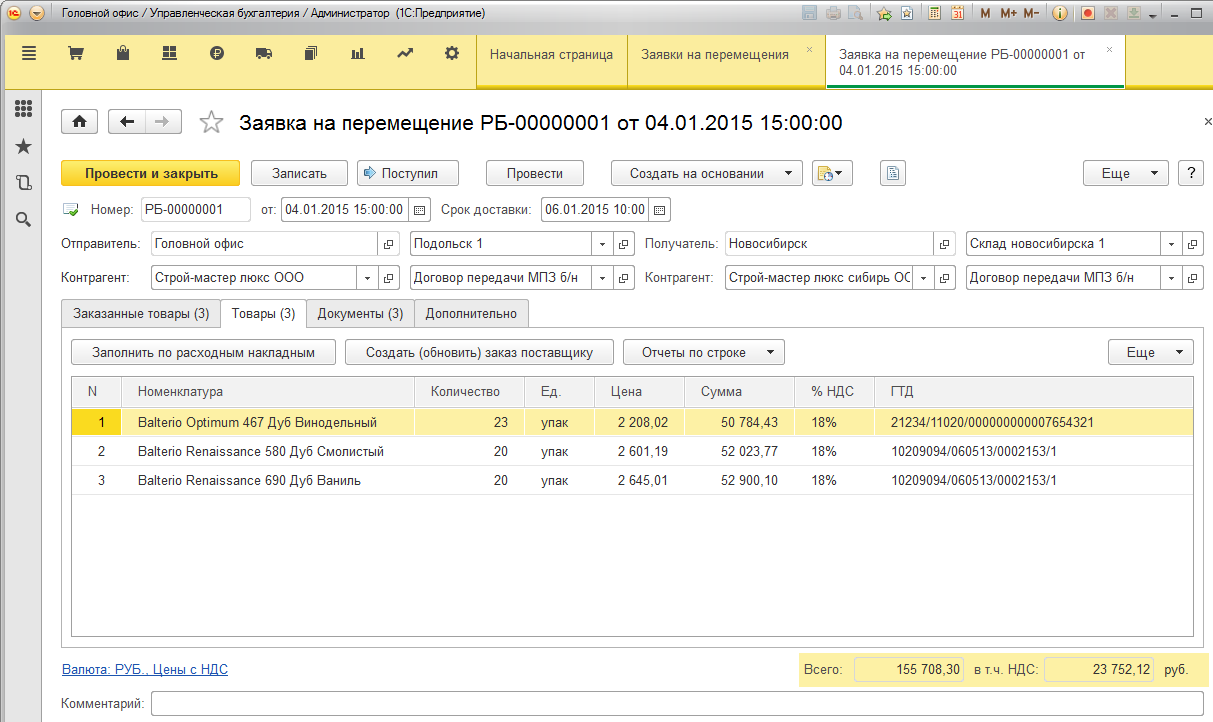

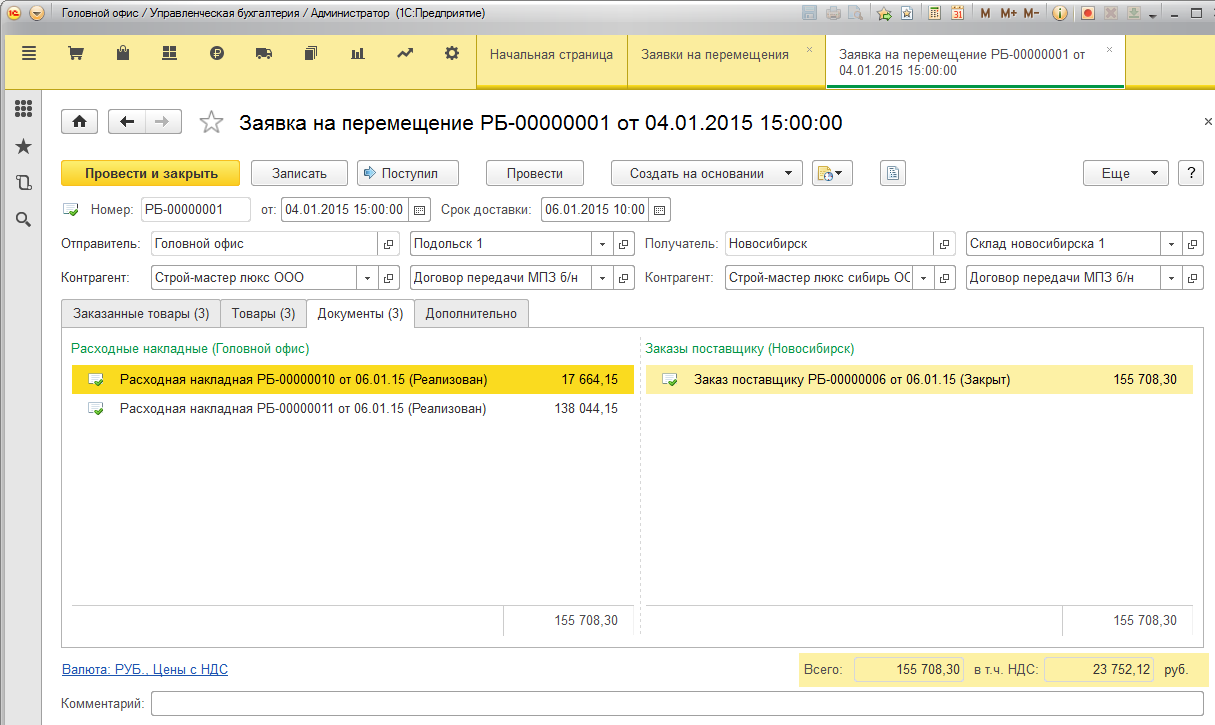

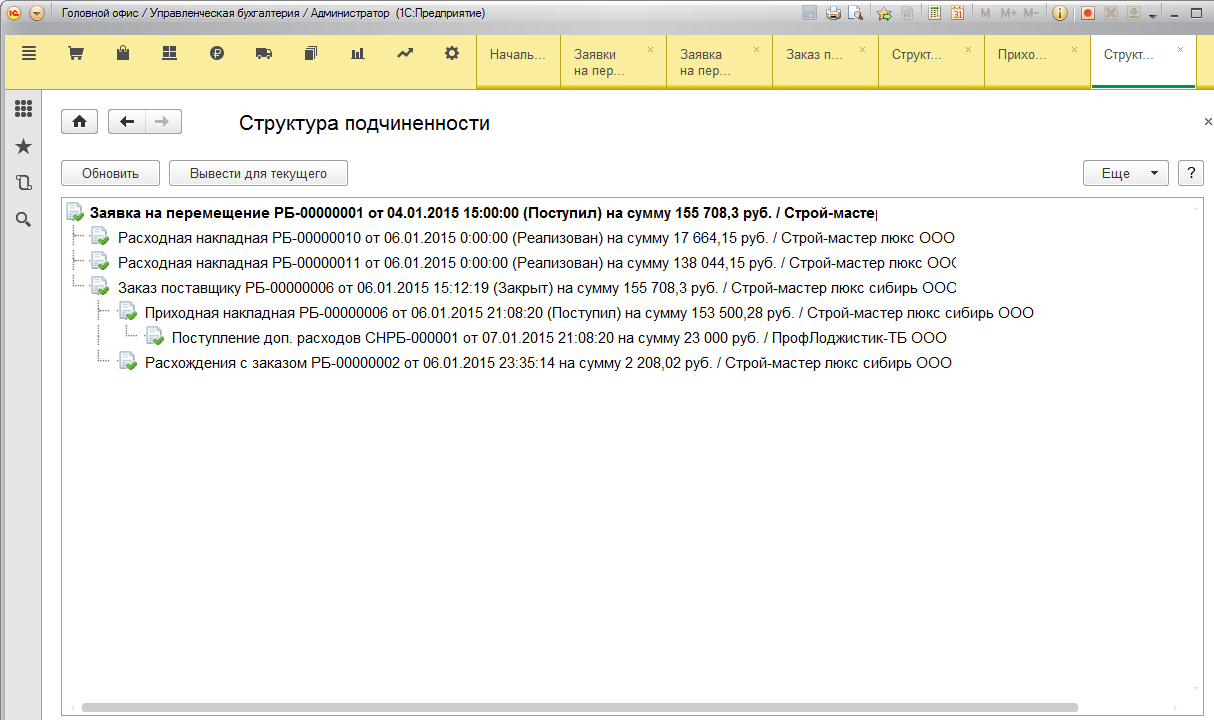

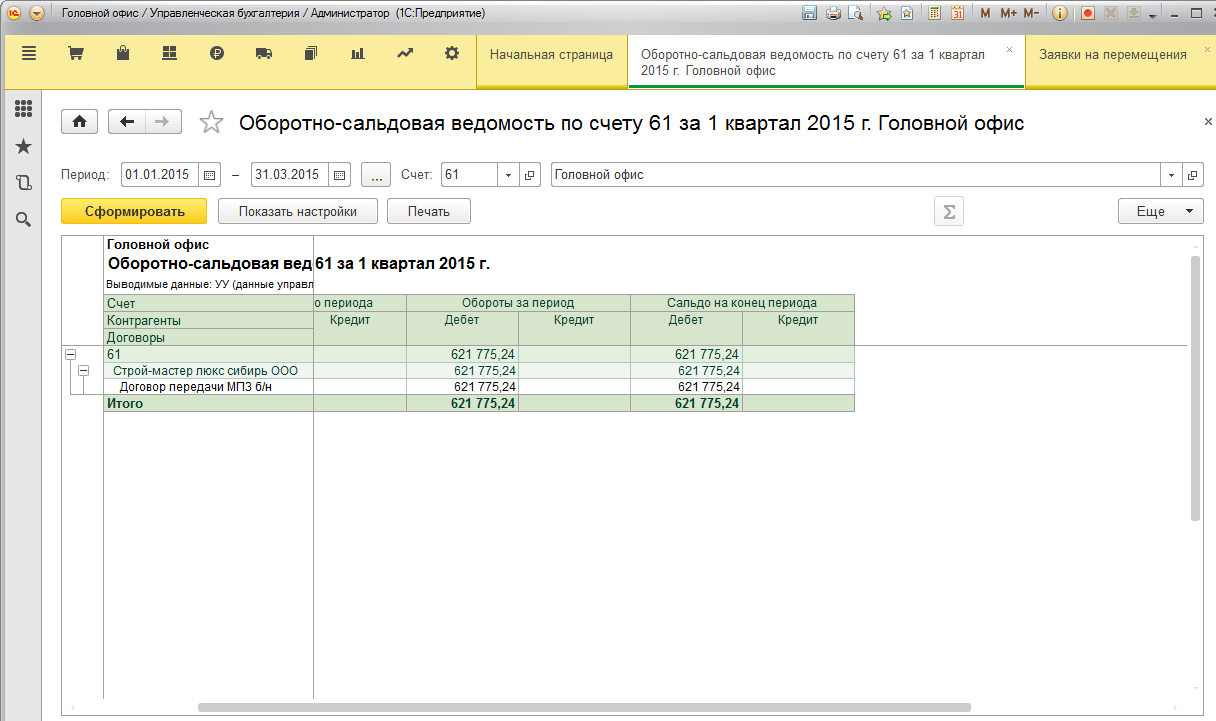

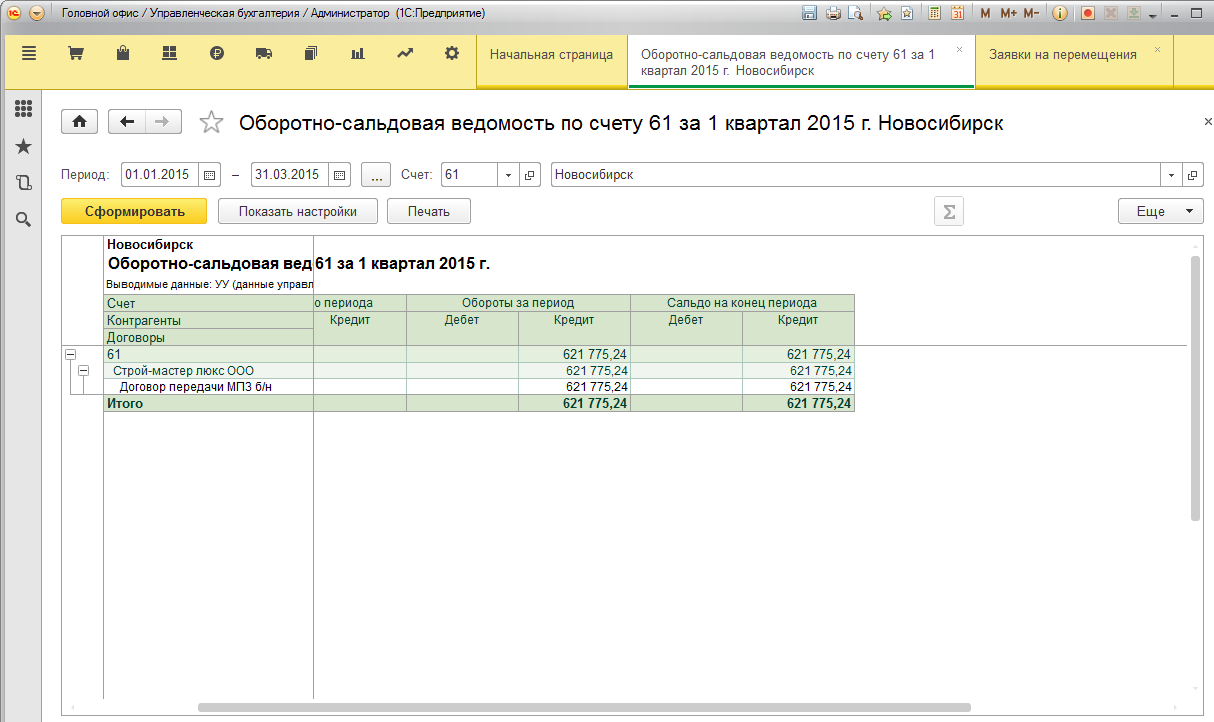

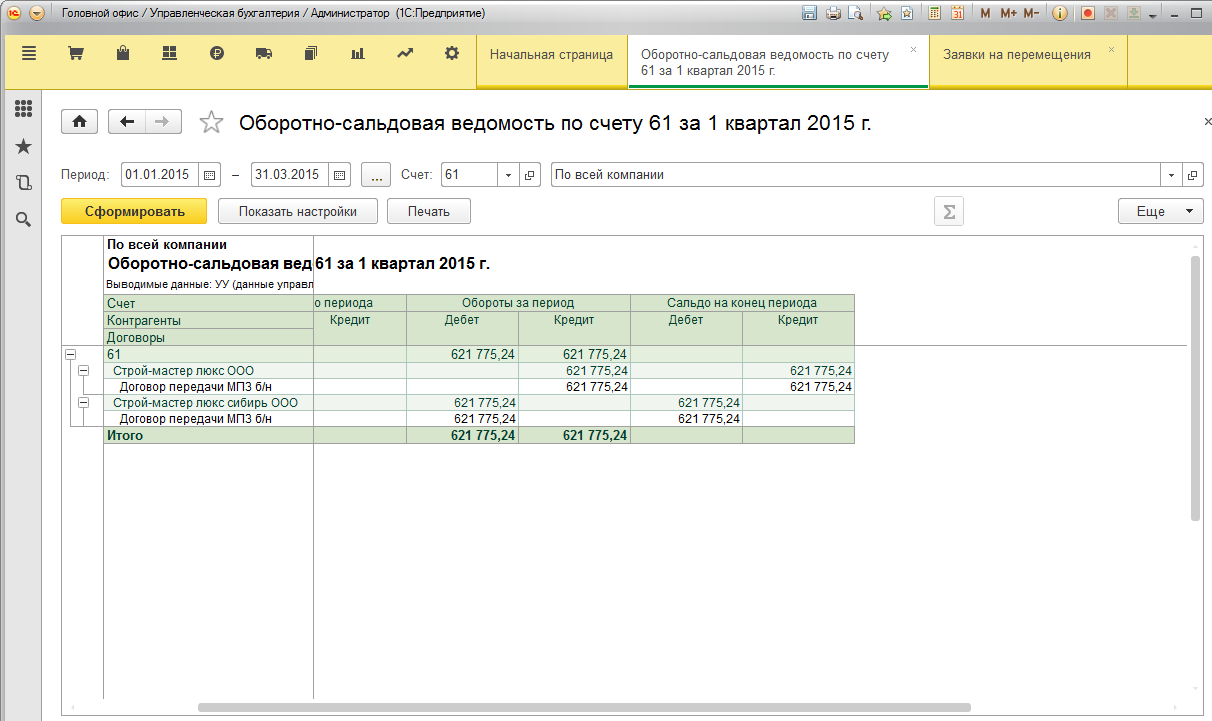

Принципы построения учета.Разделителем учета в программе является не юридическое лицо, а Офис. Офис представляет собой отдельную учетную единицу в управленческой отчетности, которая ведет полностью или частично независимую деятельность. Офис можно сравнить с обособленным подразделением в бухгалтерском учете. Для учета операций и расчетов между офисами предназначен специальный счет: 61 – расчеты с офисами (проектами). Офисы (филиалы) активно взаимодействуют между собой – передают товары, материалы, продукцию, ОС и НМА, денежные средства и так далее. В программе такие взаимодействия отражаются в виде двухсторонних операций, например, купля-продажа товарных и материальных запасов, списание и поступление денежных средств, передача и поступление ОС и так далее. Отражение передачи товарно-материальных запасов.Для отражения операции передачи товарно-материальных запасов используются стандартные документы купли-продажи, при этом один офис является – Получателем (покупателем), а другой – Отправителем (продавцом). Для удобства оформления документов купли-продажи предназначена заявка на перемещение. Заявка служит для упрощения оформления документов и уменьшения ошибок ввода, дополнительно она является заказом на перемещение товарных запасов.

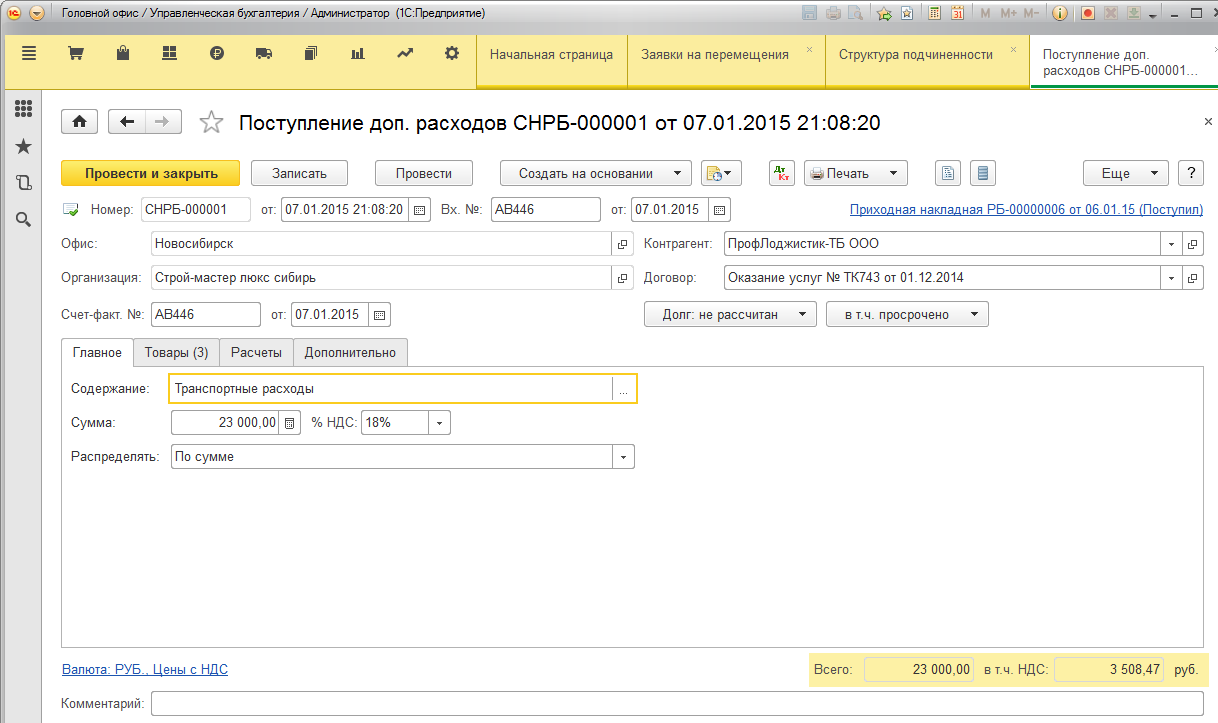

При перемещении материальных запасов между офисами, существует возможность заложить доходность операции, то есть использовать не себестоимость, а трансфертную цену. Разница между себестоимостью и трансфертной ценой для Офиса отправителя будет являться – доходом. При передаче материальных запасов в другой офис, могут быть зарегистрированы транспортно-заготовительные расходы (доставка, разгрузка, хранение и пр.). Дополнительные расходы распределяются на поступившие материальные запасы пропорционально их количеству или стоимости, увеличивая тем самым их конечную учетную себестоимость.

В балансе Офиса получателя – Отправитель является источником финансирования и расчеты с ним отражаются по кредиту счета 61 (Дт 41 – Кт 61).

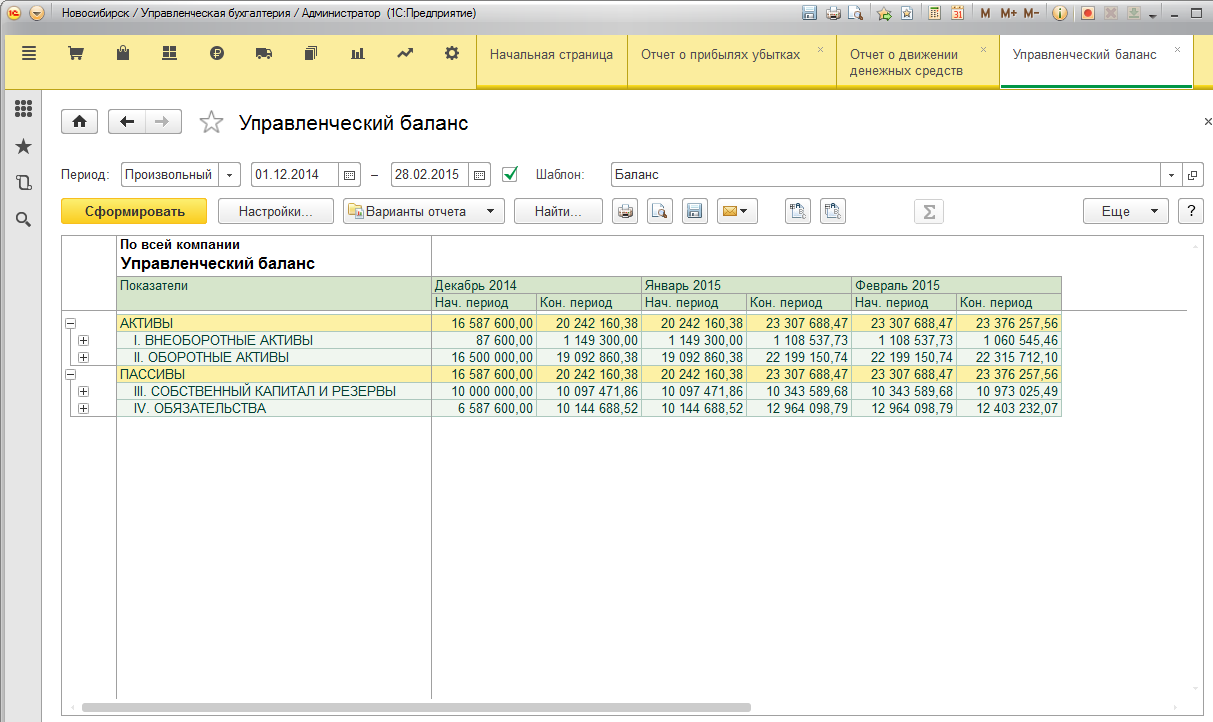

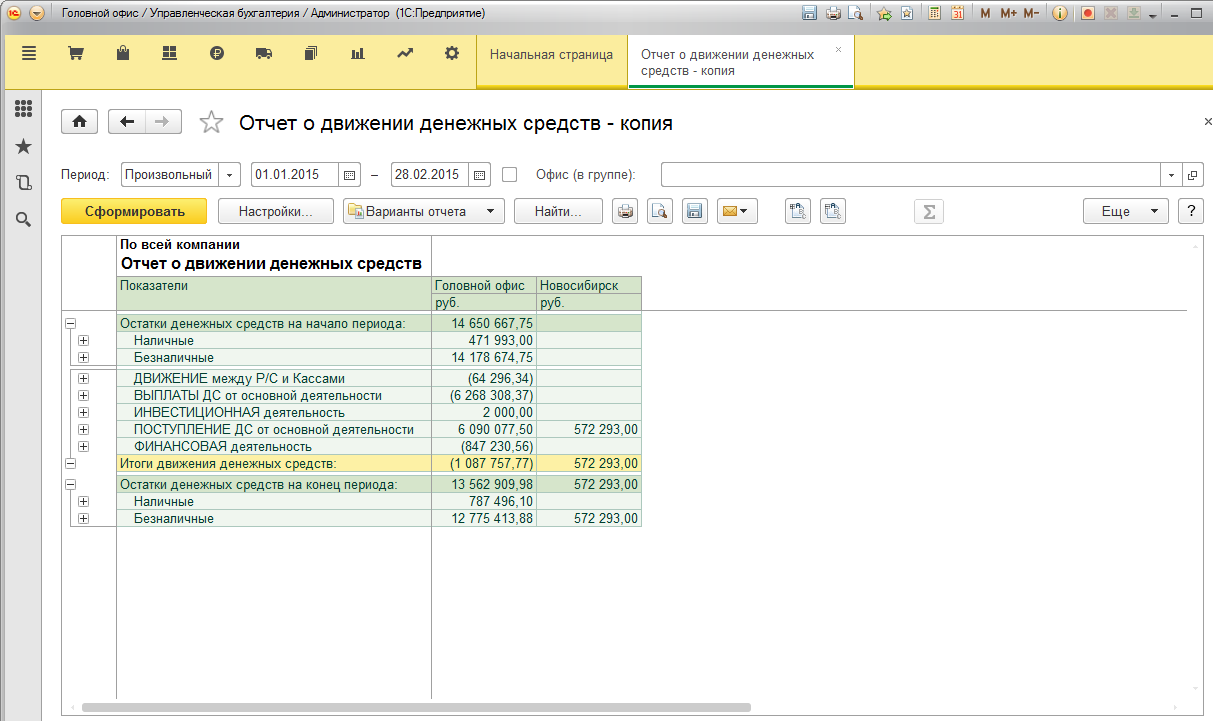

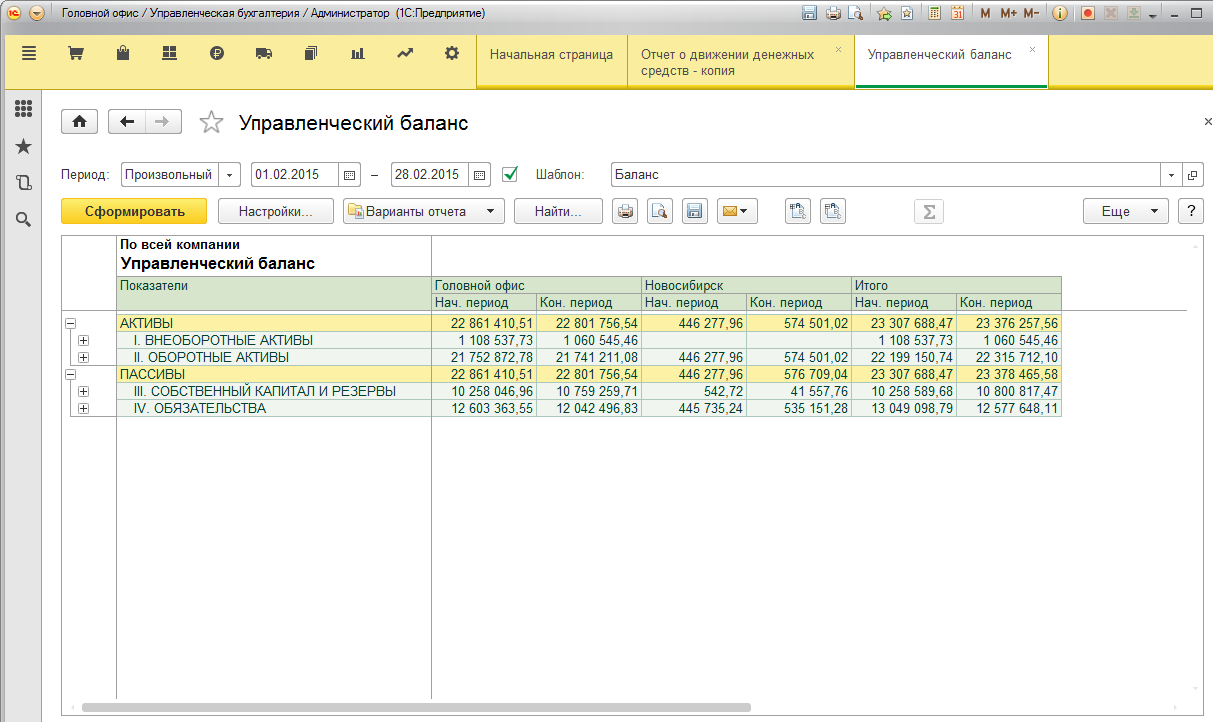

Таким же образом оформляются и другие операции, например, передача ОС и других активов, движения наличных и безналичных денежных средств и прочее. Консолидированная управленческая отчетность и отчетность офисов.Консолидированная отчетность получается путем простого формирования отчетов, без дополнительных манипуляций с данными, например, вычищения внутренних оборотов между собственными юридическими лицами. Расчеты между офисами при формировании консолидированной отчетности автоматически исключаются, так как эти расчеты являются внутрифирменными и на счете 61 дебет обязательно равен кредиту (Дт = Кт).

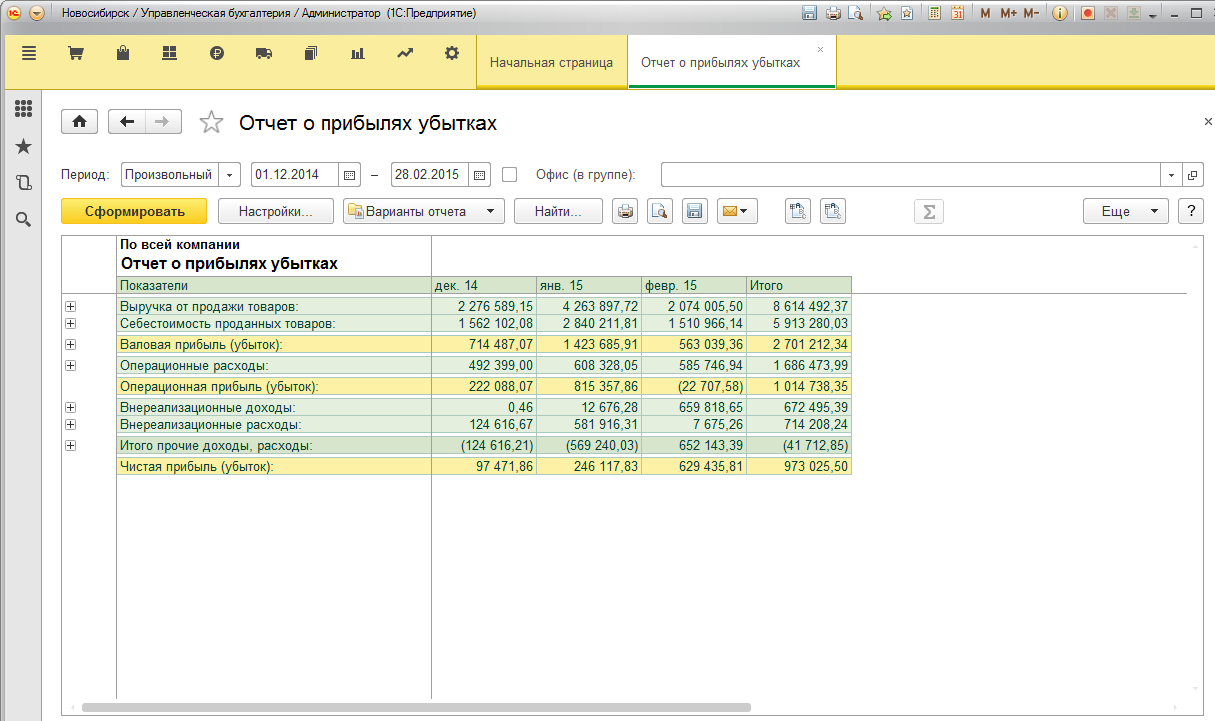

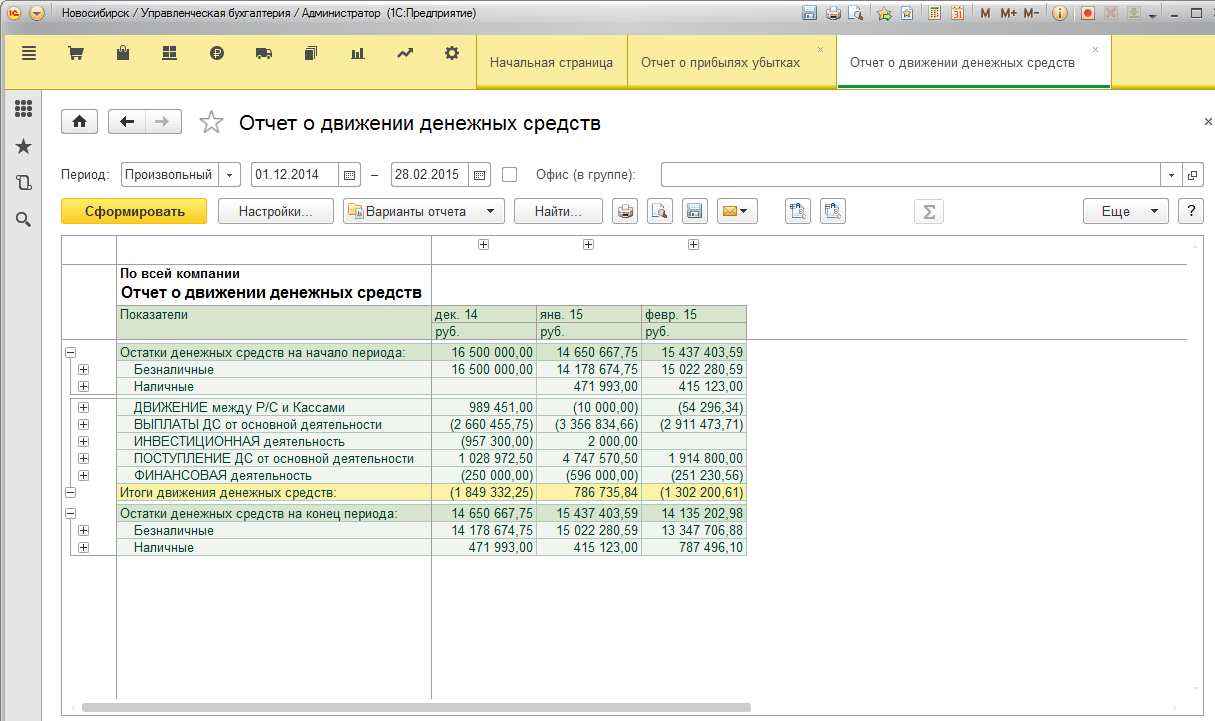

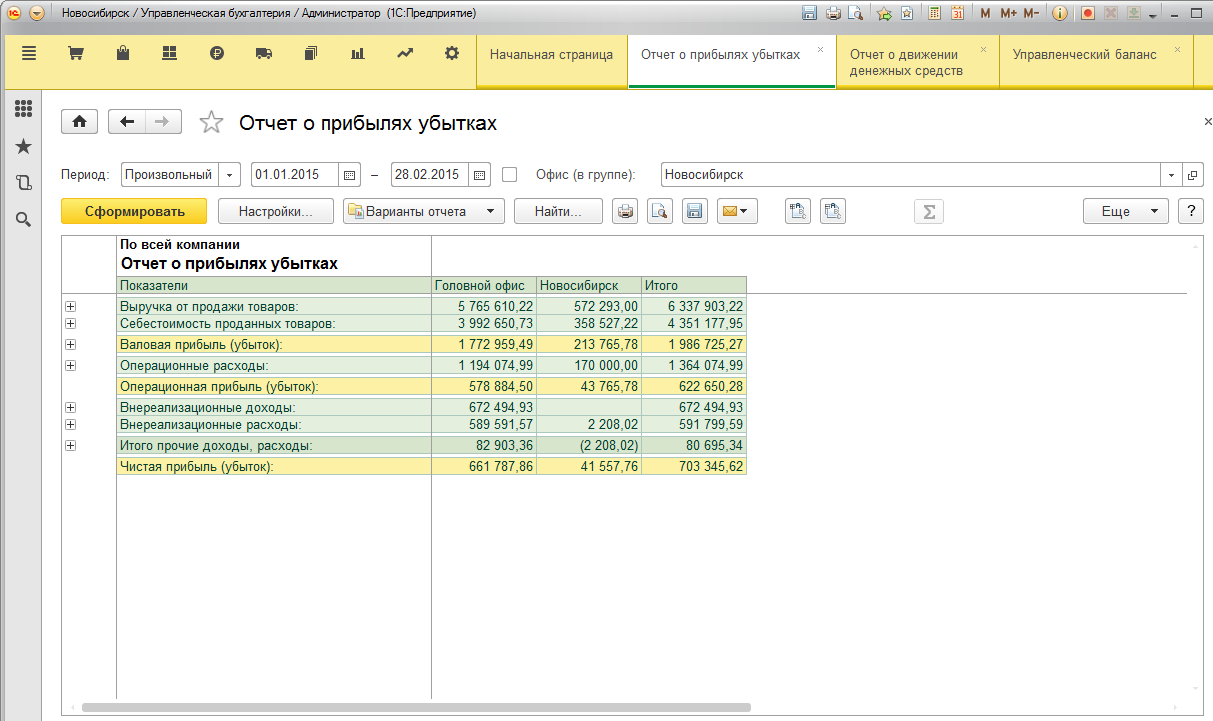

Отчетность в конфигурации позволяет проводить анализ работы каждого офиса.

|